Daňové přiznání za rok 2015 - formulář ke stažení

18. 1. 2016 – 9:43 | Podnikání | Martin Slapnička | Diskuze:

Daňové přiznání v roce 2016, tedy za rok 2015, musí podat každá podnikající osoba, včetně zaměstnanců. Za ty však daňové přiznání podává obvykle zaměstnavatel. Stáhněte si interaktivní formulář, nebo klasický formulář daňpového přiznání za rok 2015.

Přiznání k dani z příjmů fyzických osob za zdaňovací období roku 2015:

| Pokyny k vyplnění Přiznání k dani z příjmů fyzických osob za zdaňovací období roku 2015 |

Otázky a odpovědi k daním za rok 2015

Předmět daně z příjmů fyzických osob

Jaké příjmy jsou předmětem daně z příjmů fyzických osob?

Předmětem daně z příjmů fyzických osob upraveným v § 3 zákona č. 586/1992 Sb., o daních z příjmů jsou :

- příjmy ze závislé činnosti (§6),

- příjmy ze samostatné činnosti (§7),

- příjmy z kapitálového majetku (§8),

- příjmy z nájmu (§9),

- ostatní příjmy (§10).

Příjmem se rovněž rozumí příjem peněžní i nepeněžní dosažený i směnou.

Prodej vytěženého dřeva z vlastního lesního pozemku, kdy vlastník tohoto pozemku není zemědělským podnikatelem. V roce 2015 poplatník vykácel stromy z porostu na pozemku, na kterém měl povinnost hospodařit podle lesního zákona a toto vytěžené dřevo prodal. Podléhá příjem z prodeje dřeva zdanění daní z příjmů a lze k tomuto příjmu uplatnit výdaj stanovený procentem z příjmů?

Příjem z prodeje dřeva bude pro účely daně z příjmů považován za příjem ze zemědělské výroby podle § 10 odst. 1 písm. a), ke kterému lze uplatnit výdaj v paušální výši (procentem z příjmů) podle § 7 odst. 7 písm. a) zákona o daních z příjmů, tj. 80% z příjmů, nejvýše však lze tyto výdaje uplatnit do částky 1 600 000 Kč.

Prodej jednotky (rodinného domu)

Prodej jednotky (rodinného domu) - o jaký druh příjmů se jedná?

Příjmy z prodeje jednotek a nemovitých věcí (nezahrnutých do obchodního majetku) podléhají zdanění daní z příjmů fyzických osob podle § 10 zákona o daních z příjmů, ve znění pozdějších předpisů (dále jen "zákon"), pokud nejsou od této daně osvobozeny. Podmínky, za kterých je příjem z prodeje osvobozen, jsou uvedeny v § 4 odst. 1 písm. a), b) a u) zákona o daních z příjmů.

V roce 2015 jsem prodal jednotku která nezahrnuje nebytový prostor jiný než garáž, sklep nebo komoru, která nebyla zahrnuta do obchodního majetku, a ve které jsem měl bydliště od roku 2001. Jsou příjmy z prodeje osvobozeny?

Příjmy z prodeje jednotky, která nezahrnuje nebytový prostor jiný než garáž, sklep nebo komoru, a souvisejícího pozemku, pokud jste v něm měl bydliště nejméně po dobu 2 let bezprostředně před prodejem, jsou osvobozeny od daně z příjmů fyzických osob podle § 4 odst.1 písm. a) zákona o daních z příjmů.

Jak se postupuje u příjmů z prodeje rodinného domu, pokud jsem v něm měl bydliště po dobu kratší než dva roky?

Obdobně se postupuje podle § 4 odst. 1 písm. a) zákona o daních z příjmů také u příjmů z prodeje rodinného domu, jednotky, která nezahrnuje nebytový prostor jiný než garáž, sklep nebo komoru a souvisejícího pozemku, pokud v něm měl prodávající bydliště bezprostředně před prodejem po dobu kratší 2 let a použije-li získané prostředky na uspokojení vlastní bytové potřeby. V případě, že příjem z prodeje nebude použitý na uspokojení vlastních bytových potřeb, bude podléhat zdanění podle § 10 odst. 1 písm. b) zákona o daních z příjmů. Zdaněn bude příjem snížený o výdaje podle § 10 odst. 5 zákona.

Zdědila jsem po matce byt včetně příslušných nebytových prostor (jednotku, která nezahrnuje nebytový prostor jiný než garáž, sklep nebo komoru). V tomto bytě prozatím bydlím. Mám v úmyslu jej ještě letos prodat, protože mám svůj, který jsem před 4-mi lety, kdy jsem se přestěhovala k matce z důvodu péče o ni, začala pronajímat. Jakou daň z příjmů z prodeje tohoto bytu musím zaplatit?

Za předpokladu, že jste měla v prodávaném bytě (jednotka) bydliště nejméně po dobu 2let bezprostředně před jeho prodejem, jsou splněny podmínky § 4 odst. 1 písm. a) zákona o daních z příjmů. Příjmy z prodeje bytu jsou proto osvobozené.

Vlastním od roku 2000 jednotku a část společných nebytových prostor v bytovém domě. Do roku 2002 jsem v bytě bydlel a od roku 2002 jej pronajímám. Zvažuji prodej nájemci. Slyšel jsem, že příjem z prodeje bych mohl mít osvobozený od daně z příjmů.

Protože doba mezi nabytím a prodejem již v tomto okamžiku (2015) přesahuje dobu pěti let, byl by případný příjem z prodeje u Vás osvobozen od daně z příjmů podle § 4 odst. 1 písm. b) zákona o daních z příjmů. Uvedené platí za předpokladu, že byt není a po dobu nejméně pěti bezprostředně předcházejících let nebyl zahrnut do obchodního majetku.

Jednotliví majitelé bytů (od roku 2003) jsou v domě spoluvlastníky společných nebytových prostor (bývalá prádelna). Na stavebním odboru městského úřadu ohlásili změnu prostor prádelny na byt, aniž by byly provedeny jakékoliv úpravy. Tyto prostory prodávají. Budou příjmy spoluvlastníků z prodeje těchto prostor osvobozeny od daně z příjmů?

Příjmy z popsaného prodeje budou osvobozeny z důvodu splnění podmínky vlastnictví po dobu 5 let podle ustanovení § 4 odst. 1 písm. b) zákona o daních z příjmů.

Rodinný dům

Co se rozumí pod pojmem rodinný dům?

Rodinný dům je stavba pro bydlení, která svým stavebním uspořádáním odpovídá požadavkům na trvalé rodinné bydlení a v níž je více než polovina podlahové plochy místností a prostorů určena k bydlení. Rodinný dům může mít nejvýše 3 samostatné byty, nejvýše dvě nadzemní a jedno podzemní podlaží a podkroví (§ 2 písm. a) bod 2 Vyhlášky č. 501/2006 Sb., o obecných požadavcích na využívání území).

Jednotka

Jak je vymezena jednotka podle nového občanského zákoníku?

Podle právní úpravy platné do 31. 12. 2013 (§ 2 a § 22 zákona č. 72/1994 Sb., o vlastnictví bytů, ve znění pozdějších předpisů) je vlastnictví tvořeno jednotlivými objekty (jednotkou a dále podílem na společných částech), avšak podle § 1159 občanského zákoníku tvoří byt jako prostorově oddělená část domu a podíl na společných částech nemovité věci jeden vlastnický objekt (jednotku). Jednotka je podle ustanovení § 1159 občanského zákoníku věcí nemovitou. Byt a podíl na společných částech nemovité věci jsou vzájemně spojené a neoddělitelné. Předmětem vlastnictví není dle občanského zákoníku byt, ale jednotka. Jednotka vzniklá na základě právních předpisů účinných do 31. 12. 2013 nemovitostí není. Od 1. 1. 2014 existují vedle sebe dva druhy jednotek, jejichž právní pojetí se vzájemně liší. Z přechodného ustanovení § 3063 občanského zákoníku vyplývá, že v domech, kde vznikly jednotky podle dosavadního zákona o vlastnictví bytů, zůstane jejich pojetí zachováno i po dni nabytí účinnosti občanského zákoníku. V takovém případě budou po 1. 1. 2014 převáděny jednotky v právním pojetí podle zákona o vlastnictví bytů, nikoli podle občanského zákoníku, a to i při dalších převodech mezi stávajícími vlastníky jednotek a dalšími nabyvateli. Pokud by chtěli vlastníci jednotek v domě, v němž jednotky vznikly před 1. 1. 2014, dosáhnout toho, aby byli vlastníky jednotek v právním pojetí podle občanského zákoníku, museli by nejdříve zrušit dosavadní prohlášení a přijmout prohlášení nové, a to za souhlasu všech vlastníků jednotek.

Bydliště

Co se rozumí pod pojmem bydliště?

Podle § 2 odst. 4 zákona o daních z příjmů se bydlištěm na území České republiky pro účely daně z příjmů fyzických osob rozumí místo, kde má poplatník stálý byt za okolností, z nichž lze usuzovat na jeho úmysl trvale se v tomto bytě zdržovat. Stálým bytem se pak rozumí byt, který je poplatníkovi kdykoliv k dispozici podle jeho potřeby, ať již vlastní nebo pronajatý. Tento byt může být poplatníkem pronajat jiné osobě formou, která umožňuje podle potřeby poplatníka jeho užívání bez prodlevy.

Úmysl poplatníka zdržovat se trvale ve stálém bytě se posuzuje vzhledem k okolnostem jeho osobního a rodinného stavu, má-li zde rovněž např. manželku (manžela) děti, rodiče, nebo zda byt je využíván v návaznosti na jeho ekonomické aktivity (podnikání, zaměstnání apod.). V praxi to nejčastěji bývá trvalý pobyt.

Trvalý pobyt

Jaký význam má trvalý pobyt z hlediska správy daně?

Trvalý pobyt (podle zákona o evidenci obyvatel) má význam pro podání přiznání k dani z příjmů fyzických osob, protože přiznání se podává místně příslušnému správci daně, a tím je podle § 13 zákona č. 280/2009 Sb., daňového řádu, ve znění pozdějších předpisů, u fyzické osoby správce daně v místě pobytu; pro účely správy daní se místem pobytu fyzické osoby rozumí adresa místa trvalého pobytu občana České republiky, nebo adresa hlášeného místa pobytu cizince, a nelze-li takto místo pobytu fyzické osoby určit, rozumí se jím místo na území České republiky, kde se fyzická osoba převážně zdržuje.

Bytová potřeba

Co se rozumí pod pojmem bytová potřeba?

Bytovou potřebou se pro účely zákona rozumí případy, které jsou vyjmenovány v § 15 odst. 3 písm. a) až h) zákona. Je to např. výstavba bytového domu, rodinného domu, jednotky, která nezahrnuje nebytový prostor jiný než garáž sklep nebo komoru, koupě pozemku za předpokladu, že na pozemku bude zahájena výstavba bytového nebo rodinného domu, nebo jednotky do 4 let od okamžiku uzavření úvěrové smlouvy, koupě bytového nebo rodinného domu nebo jednotky, která nezahrnuje nebytový prostor jiný než garáž sklep nebo komoru (platí i pro rozestavěné stavby), splacení vkladu právnické osobě jejím členem za účelem získání práva nájmu nebo jiného užívání bytu nebo rodinného domu, úhrada za převod podílu v obchodní korporaci jejím členem uskutečněná v souvislosti s převodem práva nájmu nebo jiného užívání bytu, splacení úvěru nebo zápůjčky použitých poplatníkem na financování bytových potřeb uvedených v písm. a) až g), pokud jsou pokud jsou splněny podmínky pro tyto bytové potřeby.

V roce 2015 jsem prodal rodinný dům, ve kterém jsem měl bydliště od roku 2014, jaké musím splnit podmínky pro osvobození příjmů z prodeje domu?

Částku odpovídající úhradě použijete na uspokojení vlastních bytových potřeb nejpozději do jednoho roku následujícím po roce, v němž jste částku přijal. Tento příjem je osvobozen i tehdy, pokud jste částku odpovídající úhradě vynaložil na bytové potřeby v době 1 roku před jejím obdržením (§ 4 odst. 1 písm. u) zákona o daních z příjmů). Přijetí částky musíte oznámit správci daně do konce zdaňovacího období, ve kterém k jejímu přijetí došlo. Jestliže použijete na získání bytové potřeby jen část získaných prostředků, jsou osvobozeny pouze takto použité získané prostředky a zbývající část je zdanitelným příjmem podle § 10 odst. 1 písm. b) zákona o daních z příjmů.

Prodej pozemku

V roce 2015 jsem prodal pozemek, který jsem zdědil po svém otci. Jak mám postupovat, jsem od daně osvobozen?

Příjmy z prodeje nemovitých věcí (neuvedených v § 4 odst.1 písm. a) zákona, tedy i pozemků) jsou osvobozeny, přesáhne-li doba mezi jejich nabytím a prodejem dobu 5 let. V případě, že jde o prodej nemovitých věcí nabytých děděním od zůstavitele, který byl příbuzným v řadě přímé nebo manželem (manželkou), zkracuje se doba pěti let o dobu, po kterou byly tyto nemovité věci prokazatelně ve vlastnictví zůstavitele.

Paušální výdaj na dopravu

Co to je Paušální výdaj na dopravu?

Výdajem je podle § 24 odst. 2 písm. zt) zákona o daních z příjmů paušální výdaj na dopravu silničním motorovým vozidlem (dále jen „paušální výdaj na dopravu"), pokud nebyl uplatněn výdaj na dopravu silničním motorovým vozidlem podle písm. k) tohoto odstavce, ve výši 5 000 Kč na jedno silniční motorové vozidlo za každý celý kalendářní měsíc zdaňovacího období nebo období, za které se podává daňové přiznání, ve kterém poplatník využíval příslušné silniční motorové vozidlo k dosažení, zajištění nebo udržení zdanitelných příjmů, a současně toto silniční motorové vozidlo nepřenechal ani po část příslušného kalendářního měsíce k užívání jiné osobě.

Za přenechání silničního motorového vozidla k užívání jiné osobě se nepovažuje uskutečnění pracovní cesty silničním motorovým vozidlem spolupracující osobou nebo zaměstnancem, který silniční motorové vozidlo nevyužívá i pro soukromé účely.

Pro účely tohoto zákona se má za to, že poplatník užívá silniční motorové vozidlo, u kterého uplatňuje paušální výdaj na dopravu, výlučně k dosažení, zajištění nebo udržení zdanitelných příjmů, pokud tak prohlásí, není-li prokázáno jinak. Paušální výdaj na dopravu je možno uplatnit nejvýše za 3 vlastní silniční motorová vozidla zahrnutá nebo nezahrnutá do obchodního majetku nebo v nájmu za zdaňovací období nebo období, za které se podává daňové přiznání. V průběhu zdaňovacího období nelze měnit způsob uplatnění paušálního výdaje na dopravu na způsob uplatnění výdajů podle § 24 odst. 2 písm. k) zákona o daních příjmů a naopak.

Co to je krácený paušální výdaj na dopravu?

Používá-li poplatník některé silniční motorové vozidlo, u něhož uplatňuje paušální výdaj na dopravu, pouze zčásti k dosažení, zajištění a udržení zdanitelného příjmu, lze na takové silniční motorové vozidlo uplatnit pouze část paušálního výdaje na dopravu stanoveného ve výši 80 % z částky 5 000 Kč (dále jen „krácený paušální výdaj na dopravu"). Pokud poplatník u některého vozidla uplatní v souladu s předchozí větou krácený paušální výdaj na dopravu, potom pro účely zákona platí, že ostatní vozidla, u nichž poplatník v souladu s tímto ustanovením uplatní paušální výdaje na dopravu, užívá výlučně k dosažení, zajištění a udržení zdanitelných příjmů.

Jak jsou vymezena vozidla, na která se vztahuje paušální výdaj na dopravu?

Paušální výdaj na dopravu lze za předpokladu splnění ostatních podmínek uvedených v zákoně použít v případě silničních motorových vozidel prokazatelně zatříděných do kategorií L, M a N podle zákona č. 56/2001 Sb., o podmínkách provozu vozidel na pozemních komunikacích, a Přílohy 2 vyhlášky č. 341/2014 Sb., o schvalování technické způsobilosti a o technických podmínkách provozu vozidel na pozemních komunikacích..

Kategorie L zahrnuje všechna dvoukolová a tříkolová motorová vozidla a čtyřkolky, kategorie M zahrnuje motorová vozidla konstruovaná a vyrobená především pro dopravu osob a jejich zavazadel a kategorie N motorová vozidla konstruovaná a vyrobená především pro dopravu nákladů.

Kdo může paušální výdaj na dopravu uplatnit?

Paušální výdaj mohou použít za předpokladu splnění stanovených podmínek fyzické osoby v souvislosti s dosahováním příjmů zahrnovaných do dílčích základů daně podle § 7 a podle § 9 zákona a právnické osoby.

Jak postupuje poplatník, který má více než tři vozidla?

Paušální výdaj může použít poplatník maximálně u tří silničních motorových vozidel za zdaňovací období nebo období, za které se podává daňové přiznání. Celkový počet těchto vozidel není u poplatníka omezen. V případě uplatňování výdajů na dosažení, zajištění a udržení příjmů u čtvrtého a dalších vozidel je však poplatník povinen prokazovat výši vzniklých výdajů (nákladů) podle ostatních ustanovení § 24 zákona o daních z příjmů.

Jak bude postupovat poplatník u kráceného paušálního výdaje?

Poplatník, který uplatňuje krácený paušální výdaj u vozidla, které používá k dosažení, zajištění a udržení zdanitelného příjmu pouze zčásti, bude uplatňovat krácení ostatních souvisejících výdajů podle § 25 odst. 1 písm. x) zákona o daních z příjmů. Dále, podle § 28 odst. 6 tohoto zákona, při odpisování hmotného majetku, který je pouze zčásti používán k zajištění zdanitelného příjmu, zahrne do výdajů k zajištění zdanitelného příjmu poměrnou část odpisů. Při odpisování silničního motorového vozidla, u kterého je poplatník povinen uplatnit krácený paušální výdaj na dopravu, se poměrnou částí odpisů rozumí 80% odpisů.

Výdaje stanovené procentem z příjmů, tzv. paušální výdaje

Jaká je výše výdajů stanovených procentem z příjmů podle § 7 odst. 7, § 9 odst. 4 a § 10 zákona o daních z příjmů?

Přehled paušálních výdajů fyzických osob:

| Činnost | výdajový paušál platný pro rok 2015 | výdajový paušál pro rok 2016 |

|---|---|---|

| § 7 odst. 1 písm. a) zákona příjem ze zemědělské výroby, lesního a vodního hospodářství, a § 7 odst. 1 písm. b) zákona příjem z živnostenského podnikání pouze řemeslného, |

80% | 80% |

| § 7 odst. 1 písm. b) zákona příjem ze živnostenského podnikání, |

60 % | 60 % |

| § 7 odst. 1 písm. c) zákona příjem z jiného podnikání neuvedeného v písmenech a) a b), ke kterému je potřeba podnikatelské oprávnění, |

40 % | 40 % |

| § 7 odst. 2 písm. a) zákona příjem z užití nebo poskytnutí práv z průmyslového vlastnictví, autorských práv včetně práv příbuzných právu autorskému, a to včetně příjmů z vydávání, rozmnožování a rozšiřování literárních a jiných děl vlastním nákladem, |

40 % | 40 % |

| § 7 odst. 2 písm. b) zákona příjem z nájmu majetku zařazeného v obchodním majetku, |

30 % | 30 % |

| § 7 odst. 2 písm. c) zákona příjem z výkonu nezávislého povolání. |

40 % | 40 % |

| § 9 zákona příjem z nájmu |

30 % | 30 % |

| § 10 zákona příjmy ze zemědělské výroby, lesního a vodního hospodářství, |

80 % | 80 % |

Platí pro zdaňovací období 2015 nějaké omezení ve vztahu k výdajovým paušálům?

Pro zdaňovací období 2015 platí, že lze uplatnit výdaje ve výši 80 % z příjmů ze zemědělské výroby, lesního a vodního hospodářství (zákon č. 252/1997 Sb.) a z příjmů ze živností řemeslných, nejvýše však do částky 1 600 000 Kč, 60 % z příjmů ze živnosti s výjimkou příjmů ze živností řemeslných nejvýše lze však uplatnit výdaje do částky 1 200 000 Kč.

Omezení u ostatních výdajových paušálů (40% a 30%), tj., že nejvýše lze uplatnit výdaje do částky 800 000 Kč (v případě 40 % paušálních výdajů) resp. 600 000 Kč (v případě 30 % paušálních výdajů), jsou v platnosti i pro rok 2015.

U příjmů z pronájmu podle § 9 zákona o daních z příjmů je stávající výše výdajových paušálů zachována ve výši 30 %. Absolutní výše odpočtu prostřednictvím paušálu je omezena částkou 600 000 Kč (tedy maximálním možným odpočtem rovným 30 % z mezního příjmu stanoveného ve výši 2 mil. Kč).

Podle § 35ca zákona o daních z příjmů uplatní-li poplatník u dílčího základu daně podle § 7 zákona o daních z příjmů výdaje podle § 7 odst. 7 nebo u dílčího základu daně podle § 9 zákona o daních z příjmů výdaje podle § 9 odst. 4 a součet dílčích základů, u kterých byly výdaje tímto způsobem uplatněny, je vyšší než 50 % celkového základu daně, nemůže

a) snížit daň podle § 35ba odst. 1 písm. b) zákona o daních z příjmů,

b) uplatnit daňové zvýhodnění.

Jaké paušální výdaje může uplatnit finanční poradce?

Výše výdajů procentem z příjmů (dále jen „paušální výdaje“) se uplatňuje dle ust. § 7 odst. 7 zákona o daních z příjmů v závislosti na druhu vykonávané činnosti.

Zprostředkování pojištění

Podle ust. § 3 odst. 3 zákona č. 455/1991 Sb., o živnostenském podnikání, ve znění pozdějších předpisů, není činnost pojišťovacích zprostředkovatelů živností. Je upravena zvláštním předpisem, kterým je zákon č. 38/2004 Sb., zákon o pojišťovacích zprostředkovatelích a likvidátorech pojistných událostí, ve znění pozdějších předpisů. Podle ust. § 7 odst. 7 písm. d) zákona o daních z příjmů lze k činnosti upravené zvláštním předpisem uplatnit paušální výdaje pouze ve výši 40 %, max. 800.000 Kč, neuplatní-li si poplatník výdaje ve skutečné výši.

Zprostředkování investic

Živností podle ust. § 3 odst. 3 zákona č. 455/1991 Sb., o živnostenském podnikání, ve znění pozdějších předpisů, není činnost obchodníků s cennými papíry a jejich vázaných zástupců. Jejich činnost je upravena zákonem č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů, proto si poplatník může, neuplatní-li výdaje ve skutečné výši, uplatnit paušální výdaje ve výši 40 %, max. 800.000 Kč podle ust. § 7 odst. 7 písm. d) zákona o daních z příjmů.

Zprostředkování doplňkového penzijního spoření (III. pilíř důchodové reformy)

Zprostředkovat doplňkové penzijní spoření je oprávněn vázaný zástupce penzijní společnosti podle ust. § 77 a následujících zákona č. 427/2011 Sb., o doplňkovém penzijním spoření, ve znění pozdějších předpisů. Zde je stanoveno, že vázaný zástupce může jednat jménem a na účet pouze jedné penzijní společnosti a není tak splněna definice živnosti podle ust. § 2 zákona č. 455/1991 Sb., o živnostenském podnikání, ve znění pozdějších předpisů. (Živností je soustavná činnost provozovaná samostatně, vlastním jménem, na vlastní odpovědnost, za účelem dosažení zisku a za podmínek stanovených tímto zákonem).

Doplňkové penzijní spoření nebo důchodové spoření je dále oprávněn sjednat investiční zprostředkovatel, jeho vázaný zástupce nebo vázaný zástupce obchodníka s cennými papíry a činnost těchto zprostředkovatelů je upravena zákonem č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů. Zprostředkování doplňkového penzijního spoření nelze tedy vykonávat na základě živnostenského oprávnění, ale podle zvláštních předpisů, a poplatník, neuplatní-li výdaje ve skutečné výši, může si uplatnit paušální výdaje ve výši 40 % z příjmů, max. 800.000 Kč – viz ust. § 7 odst. 7 písm. c) zákona o daních z příjmů.

Zprostředkování stavebního spoření

Stavební spoření je upraveno zákonem č. 96/1993 Sb., o stavebním spoření, ve znění pozdějších předpisů, a není zde žádná zvláštní úprava k jeho zprostředkování.

Zprostředkování stavebního spoření lze tedy vykonávat na základě živnostenského oprávnění v rámci živnosti volné „zprostředkování obchodu a služeb“ a poplatník, neuplatní-li výdaje ve skutečné výši, může si uplatnit paušální výdaje ve výši 60 % z příjmů – viz ust. § 7 odst. 7 písm. b) zákona o daních z příjmů, nejvýše však lze tyto výdaje uplatnit do částky 1 200 000 Kč.

Fotovoltaické elektrárny

Jsou osvobozeny příjmy z výroby elektřiny pomocí solárních (fotovoltaických) elektráren?

Novelou zákona č. 346/2010 Sb., o daních z příjmů, bylo osvobození od daně zrušeno.

O jaký druh příjmů se jedná?

Jedná se podle § 7 odst. 1 písm. c) zákona o daních z příjmů o příjmy z jiného podnikání, ke kterému je potřeba podnikatelské oprávnění. Zájemce o provozování fotovoltaické elektrárny je povinen požádat o udělení licence, která mu může být udělena dle zákona č. 458/2000 Sb., energetický zákon.

Jak má postupovat poplatník při odpisování hmotného majetku využívaného k výrobě elektřiny ze slunečního záření?

U majetku využívaného k výrobě elektřiny ze zařízení pro výrobu elektřiny ze slunečního záření označeného ve Standardní klasifikaci produkce (SKP) kódem skupiny 27.11, 27.12 a dále subkategorií CZ-CPA 26.11.22 se postupuje podle § 30b zákona o daních z příjmů. Hmotný majetek se odpisuje rovnoměrně bez přerušení po dobu 240 měsíců do 100 % vstupní ceny nebo zvýšené vstupní ceny (pokud bylo provedeno technické zhodnocení).

Odpisy se stanoví s přesností na celé měsíce; přitom poplatník má povinnost zahájit odpisování počínaje následujícím měsícem po měsíci, v němž byly splněny podmínky pro odpisování. Při zahájení nebo ukončení odpisování v průběhu zdaňovacího období lze uplatnit odpisy pouze ve výši připadající na toto zdaňovací období. Odpisy se zaokrouhlují na celé koruny nahoru.

Odpisování ostatního majetku využívaného pro výrobu elektřiny ze slunečního záření se řídí obecnými pravidly pro odpisování.

Pro správné zatřídění jednotlivých položek majetku je třeba vycházet z podrobnějšího členění SKP. Standardní klasifikace produkce a vysvětlivky k ní jsou k dispozici na stránkách Českého statistického úřadu.

Jak se odepisuje technické zhodnocení na hmotném majetku odepisovaném podle § 30b zákona o daních z příjmů?

Technické zhodnocení hmotného majetku využívaného k výrobě elektřiny ze slunečního záření, odpisovaného podle § 30b zákona o daních z příjmů, zvyšuje jeho vstupní cenu. Poplatník pokračuje v odpisování hmotného majetku ze zvýšené vstupní ceny snížené o již uplatněné odpisy od měsíce následujícího po měsíci, v němž bylo technické zhodnocení ukončeno, a to rovnoměrně bez přerušení po zbývající dobu odpisování stanovenou v odstavci 1 (240 měsíců), nejméně však po dobu 120 měsíců.

Nerezident

Kdo je nerezident České republiky?

Fyzická osoba (§ 2 odst. 3 zákona o daních z příjmů), která nemá na území ČR bydliště ani se zde obvykle nezdržuje nebo to o ní stanoví mezinárodní smlouva. Tato osoba má daňovou povinnost, která se vztahuje pouze na příjmy plynoucí ze zdrojů na území České republiky. Dále je za nerezidenta považována osoba, která se na území ČR zdržuje jen za účelem studia nebo léčení (v takovém případě se jedná o nerezidenta i v případě, že se ve smyslu § 2 odst. 4 zákona o daních z příjmů na území ČR zdržuje obvykle).

V jakých případech mohou využít nerezidenti ČR (rezident EU/EHP) ustanovení § 36 odst.8 zákona o daních z příjmů?

Daňový nerezident ČR, který je daňovým rezidentem EU/ EHP může zahrnout veškeré příjmy podléhající srážkové dani uvedené v § 22 odst. 1 písm. b), c), f) a g) bodech 1, 2, 4, 5, 6, 12 až 14 do daňového přiznání. V tomto případě se započte sražená daň na jeho celkovou daňovou povinnost vztahující se k příjmům ze zdrojů na území ČR, za které v ČR podává daňové přiznání.

Rezident

Kdo je rezident České republiky?

Fyzická osoba, která má na území České republiky (§ 2 odst. 2 zákona o daních z příjmů):

- bydliště tj. místo, kde má osoba stálý byt za okolností, z nichž lze usuzovat na jeho úmysl trvale se v tomto bytě zdržovat. V praxi je bydliště obvykle totožné s trvalým pobytem, nebo

- se zde obvykle zdržuje, tj. pobývá na území České republiky alespoň 183 dnů v příslušném kalendářním roce souvisle nebo v několika obdobích. Do lhůty 183 dnů se započítává každý i započatý den pobytu.

Tato fyzická osoba (rezident České republiky) má daňovou povinnost, která se vztahuje na celosvětové příjmy, tj. příjmy plynoucí ze zdrojů na území České republiky i na příjmy plynoucí ze zdrojů v zahraničí.

Jsem rezidentem České republiky (ČR) a z důvodu dřívější práce v zahraničí je mi ze zahraničí vyplácena penze. Kde budu tuto penzi zdaňovat?

Podle smluv o zamezení dvojího zdanění má obvykle právo na zdanění penze stát, ve kterém je příjemce penze daňovým rezidentem, v tomto případě by se tedy jednalo o zdanění v ČR. Nicméně článek Penze příslušné smlouvy o zamezení dvojího zdanění může stanovit i některé výjimky, kdy je zdanění tohoto příjmu (penze) přisouzeno státu zdroje, např. v případě vykonávané činnosti pro stát tzv. veřejné služby.

V rámci jednoho zdaňovacího období poplatník pobíral jak příjmy z ČR, tak příjmy z Francie. Jak vyřešit otázku podání daňového přiznání ?

Za předpokladu, že se jedná o rezidenta ČR, tento má povinnost v daňovém přiznání uvést a zdanit veškeré příjmy, tedy příjmy ze zdrojů v ČR i příjmy ze zdrojů v zahraničí, tj. ve Francii.

Poplatník podnikal do konce června v ČR jako osoba samostatně výdělečně činná (OSVČ) a od července do konce roku byl zaměstnán v zahraničí u agentury EU spadající pod Evropskou Komisi. Platy zaměstnanců této agentury podléhají dani ES a nepodléhají dani národní. Jak má postupovat při vypořádání daňových povinností v ČR?

Poplatník je povinen v ČR podat daňové přiznání, ve kterém přizná a zdaní své příjmy z první poloviny roku, kdy podnikal v ČR jako OSVČ a ve vztahu k druhé části roku, kdy pracoval pro agenturu EU je potřeba doložit místně příslušnému správci daně potvrzení od uvedené agentury EU, že příjmy na základě Protokolu o výsadách a imunitách Evropských společenství ze dne 8. 4. 1965 podléhají jen dani do ES a nikoli daním národním.

Jaké mám daňové povinnosti, pokud vykonávám práce „au-pair“ v Německu?

Dle § 3 odst. 4 písm. e) zákona daních z příjmů, není předmětem daně z příjmů příjem plynoucí poplatníkovi uvedenému v § 2 odst. 2 téhož zákona (daňový rezident ČR), který vypomáhá s domácími pracemi v zahraničí, a to za stravu a ubytování, jde-li o příjem k uspokojování základních sociálních, kulturních nebo vzdělávacích potřeb (au-pair). Z výše uvedeného tedy vyplývá, že pokud nebude mít poplatník žádný další příjem, který by podléhal zdanění, nevznikne mu v souvislosti s pobytem v Německu jako au-pair žádná daňová povinnost.

Poplatník pracuje jako lodník v Nizozemí. Příjmy z této činnosti zdanil v Holandsku a následně i v České republice, kde má trvalé bydliště. Jakým způsobem má postupovat, aby mu byly vráceny daně zaplacené v Nizozemí?

Zjednodušeně je možno konstatovat, že podle většiny smluv o zamezení dvojího zdanění jsou mzdy a platy pobírané z důvodu zaměstnání zdaněny v zemi, kde je zaměstnání vykonáváno (viz podmínky odst. 1 a 2 článku Závislá povolání). Je však třeba respektovat znění konkrétní dvoustranné smlouvy o zamezení dvojího zdanění, podle smlouvy mezi ČR a Nizozemím je příjem plynoucí ze zaměstnání vykonávaného na palubě lodi nebo letadla používaných v mezinárodní dopravě, nebo člunu používaného ve vnitrostátní dopravě zdaňován v zemi rezidence zaměstnance, tj. v ČR.

Vrácení nesprávně sražené daně z příjmů ze závislé činnosti v Nizozemsku, která byla vybrána v rozporu se Smlouvou, je třeba nárokovat u plátce (zaměstnavatele) či na finančním úřadě v Nizozemsku. Pokud by nizozemská daňová správa nevyhověla (tzv. vznik mezinárodního dvojího zdanění v rozporu se smlouvou), doporučujeme postupovat oficiální cestou a požádat prostřednictvím místně příslušného finančního úřadu kompetentní orgán v zemi rezidence o zahájení řešení případu dohodou v souladu s článkem 27 (Řešení případů vzájemnou dohodou) Smlouvy.

Je možné uplatnit osvobození od daně z příjmů z prodeje nemovitosti v České republice v případě, že obdržené peníze jsou bezprostředně použity na nákup jiné nemovitosti v rámci EU, kam se česká rodina odstěhovala za prací? Konkrétně se jedná o Švédsko.

Podle Smlouvy mezi Českou republikou a Švédským královstvím o zamezení dvojího zdanění v oboru daní z příjmů a z majetku se použije článek 13 – Zisky ze zcizení majetku, který v ustanovení odstavce 1 určuje, že právo na zdanění zisků z prodeje nemovitého majetku náleží smluvnímu státu, v němž je takový majetek umístěn. To znamená, že zisky z prodeje nemovitosti umístěné v ČR se zdaňují v ČR postupem stanoveným v příslušných ustanoveních zákona o daních z příjmů.

Osvobození od daně z příjmů při prodeji nemovitosti je možné uplatnit pouze, pokud jsou splněny podmínky uvedené v § 4 odst. 1 písm. a) či písm. b), příp. písm. u) zákona o daních z příjmů. Z hlediska těchto ustanovení je skutečnost, kde se předmětná kupovaná nemovitost nachází, bezpředmětná.

Jakým způsobem vypořádá poplatník své daňové povinnosti, pokud v průběhu kalendářního roku došlo ke změně daňové rezidence z Nizozemí do České republiky k 1.6.2015?

Dojde-li u poplatníka ke změně v rozsahu povinnosti vůči ČR (§ 2 odst. 2 zákona o daních z příjmů), v průběhu zdaňovacího období v důsledku změny bydliště, posuzuje se jeho statut za příslušné části roku samostatně - tzn. do 31.5.2015 vypořádá daňovou povinnost vůči Nizozemsku, od 1.6.2015 do 31.12.2015 v rámci daňového přiznání v ČR.

Má český daňový rezident povinnost podat daňové přiznání, pokud mu plynuly příjmy z dividend ze slovenské společnosti?

V článku 10 odst. 1 Smlouvy o zamezení dvojího zdanění mezi Českou republikou a Slovenskou republikou je uvedeno, že dividendy vyplácené společností, která je rezidentem jednoho smluvního státu (v daném případě tedy Slovenska), rezidentu druhého smluvního státu (tedy České republiky) mohou být zdaněny (tedy „budou zdaněny“ dle vnitrostátního práva daného státu) v tomto druhém státě.

Způsob zdanění těchto dividend je pak obsažen v § 8 odst. 4 zákona o daních z příjmů, dle kterého jsou dividendy ze zdrojů v zahraničí nesnížené o výdaje základem daně (dílčím základem daně). Z uvedeného vyplývá, že český rezident má povinnost podat v ČR daňové přiznání.

Smlouvy o zamezení dvojího zdanění

Jak zjistím, zda je uzavřena smlouva o zamezení dvojího zdanění a jaká metoda pro vyloučení dvojího zdanění se v ní uplatňuje?

Smlouvy o zamezení dvojího zdanění jsou zveřejněny ve Sbírce mezinárodních smluv. Přehled smluv o zamezení dvojího zdanění lze nalézt na internetových stránkách Ministerstva financí nebo ve Finančním zpravodaji.

Jaká jiná metoda pro vyloučení dvojího zdanění ještě existuje kromě metody vynětí?

Je to metoda zápočtu daně zaplacené v zahraničí a ta se uplatní například u příjmů ze Slovenska či z Irska. U této metody je nutné finančnímu úřadu doložit doklad o zaplacení daně v zahraničí a pokud daň zaplacená v zahraničí je menší, než daň v České republice, musí poplatník doplatit rozdíl na dani. U příjmů ze závislé činnosti lze postupovat podle § 38f odst. 4 zákona o daních z příjmů a volit výhodnější metodu pro poplatníka.

Jednotný kurz

Jaký mám za zdaňovací období 2015 použít kurs pro přepočet měny?

Podle ustanovení § 38 zákona o daních z příjmů, se pro daňové účely používají kursy devizového trhu vyhlášené Českou národní bankou uplatňované v účetnictví poplatníků. Pokud poplatník nevede účetnictví, použije jednotný kurz, nevyužije-li kursy devizového trhu uplatňované podle zvláštních právních předpisů o účetnictví. Tento kurs se stanoví jako průměr směnného kursu stanoveného Českou národní bankou poslední den každého měsíce zdaňovacího období. (Pokyn Generálního finančního ředitelství GFŘ D - 25).

Dary (bezúplatná plnění)

Lze uplatnit dary jako položky, snižující daňový základ?

Od základu daně je možné jako nezdanitelnou část odečíst poskytnuté dary (bezúplatná plnění) např. na zdravotnictví, školství, kulturu atd., často uplatňovaným bezúplatným plněním je bezpříspěvkový odběr krve nebo jejích složek, hodnota jednoho odběru je pro daňové účely oceněna na částku 2 000 Kč. Hodnotu odběru orgánu od žijícího dárce se oceňuje částkou 20 000 Kč. Bezúplatná plnění lze uplatnit maximálně do výše 15 % základu daně.

Poskytnou-li bezúplatné plnění manželé ze společného jmění manželů, může odpočet uplatnit jeden z nich nebo oba poměrnou částí.

Odpočet pojistného na soukromé životní pojištění při změně produktu

Jak mohu uplatnit životní pojištění?

Od základu daně za zdaňovací období lze odečíst poplatníkem zaplacené pojistné ve zdaňovacím období na jeho soukromé životní pojištění podle pojistné smlouvy uzavřené mezi poplatníkem jako pojistníkem a pojištěným v jedné osobě a pojišťovnou, která je oprávněna k provozování pojišťovací činnosti na území České republiky podle zvláštního právního předpisu, nebo jinou pojišťovnou usazenou na území členského státu Evropské unie nebo Evropského hospodářského prostoru za předpokladu, že výplata pojistného plnění (důchodu nebo jednorázového plnění) je v pojistné smlouvě sjednána až po 60 měsících od uzavření smlouvy a současně nejdříve v kalendářním roce, v jehož průběhu dosáhne poplatník věku 60 let, a že podle podmínek pojistné smlouvy není umožněna výplata jiného příjmu, který není pojistným plněním a nezakládá zánik pojistné smlouvy. U pojistné smlouvy s pevně sjednanou pojistnou částkou pro případ dožití navíc za předpokladu, že pojistná smlouva s pevně sjednanou pojistnou částkou pro případ dožití s pojistnou dobou od 5 do 15 let včetně má sjednanou pojistnou částku alespoň na 40 000 Kč a pojistná smlouva s pevně sjednanou pojistnou částkou pro případ dožití s pojistnou dobou nad 15 let má sjednanou pojistnou částku alespoň na 70 000 Kč.

U důchodového pojištění se za sjednanou pojistnou částku považuje odpovídající jednorázové plnění při dožití. V případě jednorázového pojistného se zaplacené pojistné poměrně rozpočítá na zdaňovací období podle délky trvání pojištění s přesností na dny. Maximální částka, kterou lze odečíst za zdaňovací období, činí v úhrnu 12 000 Kč, a to i v případě, že poplatník má uzavřeno více smluv s více pojišťovnami.

Jaké mohou nastat situace u zaměstnance, kterému přispívá zaměstnavatel na soukromé životní pojištění?

Zadání:

Klient ke stávajícímu soukromému životnímu pojištění, u kterého splňuje podmínky pro snižování daňového základu, sjednal s pojišťovnou ve stanovené lhůtě do 31. 3. 2015 dodatek, kterým je zamezeno předčasným výběrům. Dodatek předložil zaměstnavateli, který mu přispívá (podle ust. § 6 odst. 9 písm. p) bod 3 ZDP) a sám si snižuje daňový základ (podle ust. § 15 odst. 6 ZDP).

Příklad 1

(Pojistná smlouva sjednaná v roce 2012, mimořádný výběr umožněný dalším sjednáním dodatku s pojišťovnou je proveden v roce 2017)

Poplatník je povinen podat daňové přiznání za rok 2017, ve kterém dodaní příspěvky zaměstnavatele od daně osvobozené a částky, o které si snižoval svůj daňový základ, počínaje rokem 2015. Současně je povinen nahlásit zaměstnavateli provedení výběru; ten mu nadále může přispívat, ale příspěvek už nebude od daně osvobozený a poplatník už v následujících letech nemůže uplatňovat snižování daňového základu.

Příklad 2

(Pojistná smlouva sjednaná v roce 2012, mimořádný výběr umožněný dalším sjednáním dodatku s pojišťovnou je proveden v roce 2028)

Poplatník je povinen podat daňové přiznání za rok 2028, ve kterém dodaní příspěvky zaměstnavatele od daně osvobozené a částky, o které si snižoval svůj daňový základ, počínaje rokem 2018. Současně je povinen nahlásit zaměstnavateli provedení výběru; ten mu nadále může přispívat, ale příspěvek už nebude od daně osvobozený a poplatník už v následujících letech nemůže uplatňovat snižování daňového základu.

Příklad 3

(Pojistná smlouva sjednaná v roce 2012 do 70 let věku klienta, mimořádný výběr umožněný dalším sjednáním dodatku s pojišťovnou je proveden v roce 2020 – klientovi je 62 let)

Poplatník nedodaňuje, ale je povinen nahlásit zaměstnavateli provedení výběru; ten mu nadále může přispívat, ale příspěvek už nebude od daně osvobozený a poplatník už v následujících letech nemůže uplatňovat snižování daňového základu.

Příklad 4

(Pojistná smlouva sjednaná v roce 2012 do 70 let věku klienta, smlouva klientem vypovězena s výplatou odbytného (resp. odkupného) v roce 2020 – klientovi je 62 let)

Poplatník nemá žádné daňové povinnosti.

Zadání:

Klient ke stávajícímu soukromému životnímu pojištění, u kterého si v minulosti snižoval daňový základ, nesjednal s pojišťovnou ve stanovené lhůtě do 31. 3. 2015 dodatek, kterým je zamezeno předčasným výběrům.

Příklad 5

(Pojistná smlouva sjednaná v roce 2012, mimořádný výběr proveden kdykoliv před ukončením smlouvy)

Poplatník nemohl uplatňovat snižování svého daňového základu o zaplacené pojistné, a pokud mu přispíval zaměstnavatel, příspěvek byl součástí daňového základu. Mimořádný výběr zdaňuje pojišťovna, poplatník už nic nedodaňuje.

Příklad 6

(Pojistná smlouva sjednaná v roce 2012, smlouva klientem vypovězena předčasně s výplatou odbytného (resp. odkupného) v roce 2018)

Poplatník je povinen podat daňové přiznání za rok, ve kterém smlouvu ukončil v případě, že v předchozích deseti letech (tzn., v letech 2012 až 2014) uplatňoval snižování daňového základu. Souhrnnou částku je povinen zdanit. Podle zákona o daních z příjmů se jedná o ostatní příjmy.

Poplatník má uzavřeno kapitálové životní pojištění, na které uplatňuje daňové úlevy podle § 15 odst. 6 zákona o daních z příjmů. Současná smlouva se mu zdá být nevýhodná a chce ji zrušit a současně uzavřít investiční životní pojištění. Co má udělat, aby nedodaňoval?

Pokud nebude vyplaceno pojistné plnění nebo odkupné, a zároveň rezerva, kapitálová hodnota nebo odkupné bude převedeno pojišťovnou přímo na jinou pojistnou smlouvu (na účet u nové pojišťovny nebo na jiné životní pojištění u téže pojišťovny), může si poplatník i nadále uplatňovat odpočet, pokud nový produkt také splňuje podmínky dané § 15 odst. 6 zákona o daních z příjmů a v minulosti uplatňované odpočty nedodaňuje.

Tzn., že i pro nový produkt musí platit, že výplata pojistného plnění (důchodu nebo jednorázového plnění) je v pojistné smlouvě sjednána až po 60 měsících od uzavření smlouvy a současně nejdříve v kalendářním roce, v jehož průběhu dosáhne poplatník věku 60 let, a že podle podmínek pojistné smlouvy není umožněna výplata jiného příjmu, který není pojistným plněním a nezakládá zánik pojistné smlouvy. U pojistné smlouvy s pevně sjednanou pojistnou částkou pro případ dožití navíc za předpokladu, že pojistná smlouva s pevně sjednanou pojistnou částkou pro případ dožití s pojistnou dobou od 5 do 15 let včetně má sjednanou pojistnou částku alespoň na 40 000 Kč a pojistná smlouva s pevně sjednanou pojistnou částkou pro případ dožití s pojistnou dobou nad 15 let má sjednanou pojistnou částku alespoň na 70 000 Kč.

Jak má postupovat poplatník, který zrušil kapitálové životní pojištění a nechal si odbytné vyplatit na svůj účet?

Pokud bylo pojištění vyplaceno formou odbytného na účet poplatníka, nárok na uplatnění odpočtu nezdanitelné části základu daně podle § 15 odst. 6 zákona o daních z příjmů zaniká, protože nebyly dodrženy zákonem stanovené podmínky. Příjmem podle § 10 zmíněného zákona ve zdaňovacím období, ve kterém k této skutečnosti došlo, jsou částky, o které byl poplatníkovi v uplynulých 10 letech z důvodu zaplaceného pojistného základ daně snížen.

Jaké mohou nastat situace u poplatníka v souvislosti se změnou podmínek pro možnost uplatnění životního pojištění od roku 2015?

Dotaz 1:

Mám uzavřeno soukromé životní pojištění, u kterého jsem v předchozích letech uplatňoval snížení daňového základu v souladu s ustanovením § 15 odst. 6 zákona o daních z příjmů. Dodatek k pojistné smlouvě, podle kterého není umožněna výplata jiného příjmu, který není pojistným plněním a nezakládá zánik pojistné smlouvy, jsem s pojišťovnou uzavřel od 1. března 2015 a do té doby jsem neučinil mimořádný výběr. Jak si mohu za zdaňovací období roku 2015 uplatnit snížení daňového základu?

Odpověď:

Smlouva včetně dodatku díky přechodnému ustanovení splňuje podmínky § 15 odst. 6 zákona o daních z příjmů, to znamená, že poplatník je oprávněn uplatnit zaplacené pojistné na své soukromé životní pojištění od počátku roku 2015 (v maximální úhrnné výši 12.000 Kč).

Dotaz 2:

Mám uzavřeno soukromé životní pojištění, u kterého jsem v předchozích letech uplatňoval snížení daňového základu v souladu s ustanovením § 15 odst. 6 zákona o daních z příjmů. Dodatek k pojistné smlouvě, podle kterého není umožněna výplata jiného příjmu, který není pojistným plněním a nezakládá zánik pojistné smlouvy, jsem s pojišťovnou uzavřel od 1. září, ale z pojištění jsem si nic nevybral. Jak si mohu za zdaňovací období roku 2015 uplatnit snížení daňového základu?

Odpověď:

Smlouva včetně dodatku splňuje podmínky § 15 odst. 6 zákona o daních z příjmů, avšak nikoliv za celý rok, ale poplatník je oprávněn uplatnit zaplacené pojistné na své soukromé životní pojištění od data uzavření dodatku ke smlouvě, tj. od měsíce září 2015 nejvýše do úhrnné částky 12.000 Kč.

Dotaz 3:

Mám uzavřeno soukromé životní pojištění, smlouva splňuje podmínky dané ustanovením § 15 odst. 6 zákona o daních z příjmů. Co se stane v případě, že např. od 1. května 2017 dodatkem ke smlouvě zkrátím dobu trvání smlouvy z 60 let dosažení věku na 55 let?

Odpověď:

Smlouva včetně dodatku splňuje podmínky zákona o daních z příjmů do 30. dubna 2017 a poplatník je oprávněn uplatnit zaplacené pojistné na své soukromé životní pojištění za měsíce leden až duben 2017 nejvýše do úhrnné částky 12.000 Kč.

Pokud by již k žádné další úpravě pojistné smlouvy v budoucnu nedošlo a v roce dosažení věku 55 let by došlo k výplatě pojistného plnění (z důvodu dožití se ve smlouvě uvedeného věku 55 let), nárok na nezdanitelnou část základu daně zaniká a příjmem podle § 10 ve zdaňovacím období, ve kterém k této skutečnosti došlo, jsou částky, o které byl poplatníkovi v uplynulých 10 letech z důvodu zaplaceného pojistného základ daně snížen.

Dotaz 4:

Mám uzavřeno soukromé životní pojištění, smlouva splňuje podmínky dané ustanovením § 15 odst. 6 zákona o daních z příjmů. Co se stane v případě, že např. od 1. května 2017 uzavřu dodatek ke smlouvě, kterým mi budou znovu umožněny mimořádné výběry, a ještě v roce 2017 uskutečním mimořádný výběr?

Odpověď:

Smlouva (včetně dodatku) od 1. května 2017 nesplňuje podmínky zákona o daních z příjmů pro uplatnění daňového odpočtu a v případě výplaty jiného příjmu, který není pojistným plněním a nezakládá zánik pojistné smlouvy, zaniká nárok na daňový odpočet o částky, o které byl od 1. 1. 2015 poplatníkovi z důvodu zaplaceného pojistného základ daně snížen. Tyto částky jsou příjmem podle § 10 zákona o daních z příjmů v roce, ve kterém došlo k porušení podmínek daných zákonem.

Dotaz 5:

Mám uzavřeno soukromé životní pojištění, smlouva splňuje podmínky dané ustanovením § 15 odst. 6 zákona o daních z příjmů, a je uzavřena do dosažení věku 65 let. V předchozích letech jsem uplatňoval snížení daňového základu podle § 15 odst. 6 zákona o daních z příjmů. Co se stane v případě, že např. od 1. května 2017, kdy dosáhnu věku 62 let, uzavřu dodatek ke smlouvě, kterým mi budou umožněny mimořádné výběry?

Odpověď:

Smlouva uzavřením dodatku nesplňuje podmínky zákona o daních z příjmů a zaniká nárok na daňový odpočet. Za rok 2017 je poplatník oprávněn uplatnit zaplacené pojistné na své soukromé životní pojištění za měsíce leden až duben 2017 nejvýše do úhrnné částky 12.000 Kč. V dané situaci by však v případě uskutečnění mimořádného výběru v roce, kdy poplatník dosáhne věku 62 let, nebyl tento poplatník povinen zpětně zdanit dříve uplatněné daňové odpočty, právě proto, že k mimořádnému výběru došlo až po dosažení věku 60 let, tj. zákonná podmínka zákazu průběžného výběru před 60 rokem věku byla splněna.

Penzijní připojištění, doplňkové penzijní spoření a životní pojištění

Jak mohu uplatnit penzijní připojištění, penzijní pojištění nebo doplňkové penzijní spoření?

Od základu daně ve zdaňovacím období lze odečíst příspěvek v celkovém úhrnu nejvýše 12 000 Kč zaplacený poplatníkem na:

-

penzijní připojištění se státním příspěvkem podle smlouvy o penzijním připojištění se státním příspěvkem uzavřené mezi poplatníkem a penzijní společností; částka, kterou lze takto odečíst, se rovná úhrnu příspěvků zaplacených poplatníkem na jeho penzijní připojištění se státním příspěvkem na zdaňovací období sníženému o 12 000 Kč,

-

penzijní pojištění podle smlouvy o penzijním pojištění uzavřené mezi poplatníkem a institucí penzijního pojištění nebo na základě jinak sjednané účasti poplatníka na penzijním pojištění u instituce penzijního pojištění, za podmínky, že byla sjednána výplata plnění z penzijního pojištění až po 60 kalendářních měsících a současně nejdříve v roce dosažení věku 60 let; částka, kterou lze takto odečíst, se rovná úhrnu příspěvků zaplacených poplatníkem na jeho penzijní pojištění na zdaňovací období, nebo

-

doplňkové penzijní spoření podle smlouvy o doplňkovém penzijním spoření uzavřené mezi poplatníkem a penzijní společností; částka, kterou lze takto odečíst, se rovná úhrnu příspěvků zaplacených poplatníkem na jeho doplňkové penzijní spoření na zdaňovací období sníženému o 12 000 Kč.

Jak postupovat v případě přestupu z penzijního připojištění (tj. transformovaný fond) na doplňkové penzijní spoření (tj. volba účastnického fondu)?

Doplňkové penzijní spoření je pokračovatelem penzijního připojištění se státním příspěvkem v rámci tzv. III. pilíře důchodové reformy. Pokud se účastník penzijního připojištění rozhodne v průběhu roku bez přerušení přestoupit na produkt doplňkového penzijního spoření u stávající nebo i jiné penzijní společnosti, může od základu daně odečíst částku, které se rovná součtu příspěvků na oba produkty poníženou o 12000 Kč. Maximální odpočet může činit nejvýše 12000 Kč.

Například poplatník je od ledna do dubna účastníkem penzijního připojištění, od května převede svoje prostředky do doplňkového penzijního spoření, s měsíčním příspěvkem ve výši 1500 Kč u obou produktů (tzn., vždy musí podat výpověď penzijnímu připojištění a plynule navázat uzavřením nové smlouvy o doplňkovém penzijním spoření). Za první čtyři měsíce zaplatil 6000 Kč příspěvků, za 8 zbývajících měsíců zaplatil 12000 Kč. Proto může při splnění ostatních podmínek uplatnit jako položku odčitatelnou od základu daně 6000 Kč, tzn., od celkového součtu příspěvků zaplacených v daném roce na oba produkty odečte zákonem uvedený limit 12000 Kč.

Co je instituce penzijního pojištění?

Institucí penzijního pojištění se pro účely zákona o daních z příjmů rozumí poskytovatel finančních služeb oprávněný k provozování penzijního pojištění bez ohledu na jeho právní formu, který je

a) provozován na principu fondového hospodaření,

b) zřízen pro účely poskytování důchodových dávek mimo povinný důchodový systém na základě smlouvy nebo na základě jinak sjednané účasti na penzijním pojištění a vykonává činnost z toho vyplývající a

c) povolen a provozuje penzijní pojištění v členském státě Evropské unie, Norsku nebo Islandu a podléhá dohledu příslušných orgánů v tomto státě.

Úhrada za zkoušky ověřující výsledky dalšího vzdělávání

Úhrada za zkoušky ověřující výsledky dalšího vzdělávání. Jaká jsou omezení v případě uplatnění nezdanitelné části základu daně podle § 15 odst. 8 zákona o daních z příjmů?

Ustanovení § 15 odst. 8 zákona o daních z příjmů stanoví, že poplatník fyzická osoba si může od základu daně ve zdaňovacím období odečíst úhrady za zkoušky ověřující výsledky dalšího vzdělávání podle zákona č. 179/2006 Sb., o ověřování a uznávání výsledků dalšího vzdělávání, pokud nebyly hrazeny zaměstnavatelem ani uplatněny jako výdaj podle § 24 zákona o daních z příjmů poplatníkem s příjmy ze samostatné činnosti podle § 7 zákona o daních z příjmů.

Nezdanitelnou část základu daně lze odečítat maximálně do výše 10 000 Kč, u poplatníka, který je osobou se zdravotním postižením, lze odečíst až 13 000 Kč a jedná-li se o poplatníka, který je osobou s těžším zdravotním postižením až 15 000 Kč.

Za tyto zkoušky nelze považovat např. jazykové nebo rekvalifikační kurzy, ale jedná se o činnosti spadající do oborů, které jsou zveřejňovány v Národní soustavě kvalifikací na adrese http://www.narodni-kvalifikace.cz/ .

Jakým způsobem postupuje zaměstnanec při uplatnění nezdanitelné části základu daně podle § 15 odst. 8 zákona o daních z příjmů?

Zaměstnanec může odpočet nezdanitelné části základu daně uplatnit po uplynutí kalendářního roku jednak u zaměstnavatele v žádosti o roční zúčtování záloh, a to na základě předloženého potvrzení o výši zaplacené úhrady za zkoušku ověřující výsledky dalšího vzdělávání a nebo v přiznání k dani z příjmů fyzických osob u místně příslušného správce daně.

Jakým způsobem postupuje poplatník (OSVČ) při uplatnění nezdanitelné části základu daně podle § 15 odst. 8 zákona o daních z příjmů?

Poplatník s příjmy z podnikatelské nebo jiné samostatné výdělečné činnosti má dvě možnosti, jak tuto daňovou výhodu uplatní. Jednak si může příslušnou částku odečíst od základu daně podle § 15 odst. 8 zákona o daních z příjmů v daňovém přiznání, nebo jí může uplatnit jako daňový výdaj podle § 24 odst. 2 písm. zo) zákona o daních z příjmů, jestliže toto další vzdělávání souvisí s jeho samostatnou činností.

Odčitatelné položky

Co to jsou odčitatelné položky od základu daně?

Jedná se např. o daňovou ztrátu. Od základu daně lze odečíst dosud neuplatněnou vyměřenou daňovou ztrátu, která vznikla a byla vyměřena za předchozí zdaňovací období nebo jeho část, a to nejdéle v 5 zdaňovacích obdobích následujících bezprostředně po období, za které se daňová ztráta vyměřuje. Ztrátu nelze odečíst od dílčího základu daně ze závislé činnosti, Nejstarší ztrátu, kterou lze v daňovém přiznání za zdaňovací období 2015 uplatnit jako odčitatelnou položku, je ztráta za zdaňovací období 2010.

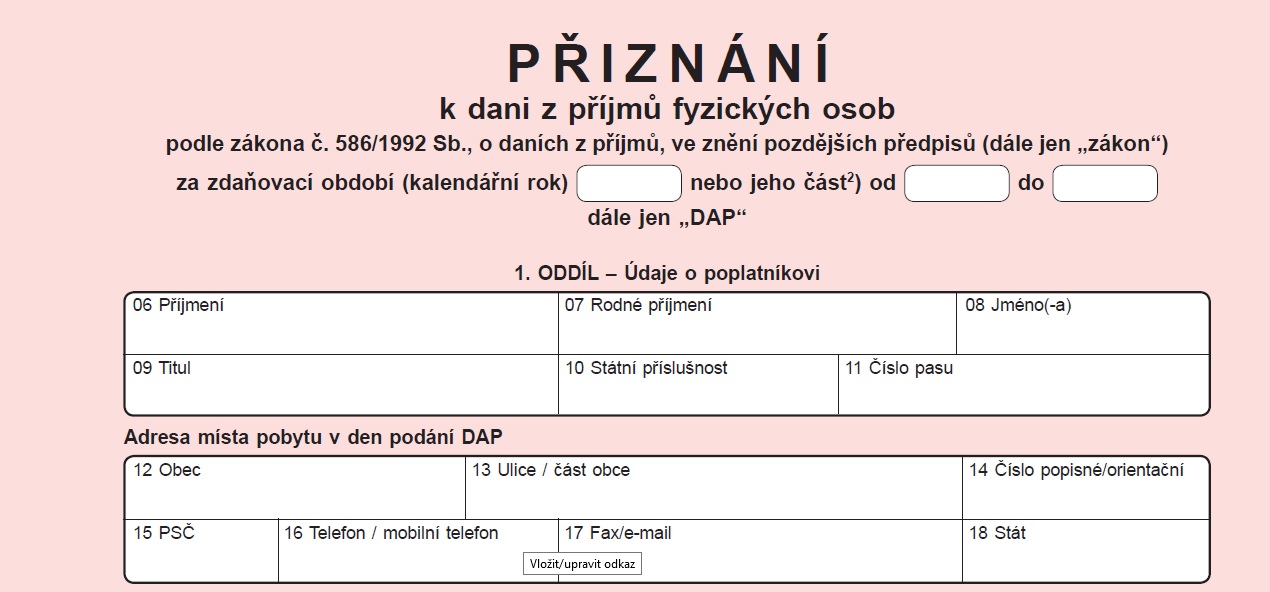

Přiznání k dani z příjmů fyzických osob

Jaký tiskopis přiznání k dani z příjmů fyzických osob lze použít za zdaňovací období 2015?

Pro zdaňovací období 2015 je v platnosti tiskopis:

Přiznání k dani z příjmů č. 25 5405 MFin 5405 vzor č. 22, a pokyny k jeho vyplnění č. 25 5405/1 MFin 5405/1 vzor č. 23. Součástí daňového přiznání jsou i přílohy vyznačené v příslušném tiskopise pokud má daňový subjekt pro ně náplň, v opačném případě přílohy nepřikládá.

Příloha č. 1 - č. 25 5405/P1 MFin 5405/P1 vzor č. 11 slouží pro výpočet dílčího základu daně z příjmů ze samostatné činnosti (podle § 7 zákona o daních z příjmů).

Příloha č. 2 - č. 25 5405/P2 MFin 5405/P2 vzor č.11 slouží pro výpočet dílčích základů daně z příjmů z pronájmu (podle § 9 zákona o daních z příjmů) a z ostatních příjmů (§ 10 zákona o daních z příjmů).

Příloha č. 3 - č. 25 5405/P3 MFin 5405/P3 vzor č. 11 je určena pro výhradně pro výpočet daně z příjmů ze zdrojů v zahraničí - metoda zápočtu (podle § 38f zákona o daních z příjmů). Příloha č. 3 je zveřejněna pouze elektronické podobě.

Lze použít anglickou verzi tiskopisu přiznání k dani z příjmů fyzických osob?

Tento tiskopis je určen především nerezidentům podávajícím daňové přiznání jako pomůcka k vyplnění, a je opatřen potiskem s upozorněním a odkazem na § 76 odst. 1 zákona č. 280/2009 Sb., daňového řádu, ve znění pozdějších předpisů (dále jen daňový řád), podle kterého se před správcem daně jedná v jazyce českém. Proto nelze na těchto verzích v angličtině platně daňové přiznání podat a je třeba použít tiskopis v českém jazyce.

Jak podat daňové přiznání

Jak podat daňové přiznání?

Daňové přiznání lze účinně podat jen na tiskopise vydaném Ministerstvem financí nebo na počítačových sestavách, které mají údaje, obsah i uspořádání údajů zcela totožné s tiskopisem vydaným ministerstvem. Daňové přiznání lze podat osobně na místně příslušném finančním úřadě, nebo poštou, a nebo můžete po skončení zdaňovacího období 2015 využít nabídky na webových stránkách Finanční správy ČR a podat přiznání k dani z příjmů fyzických osob elektronicky formou datové zprávy opatřené nebo neopatřené uznávaným elektronickým podpisem, a to za podmínek zveřejněných ministerstvem financí v aplikaci „Daňový portál“ na webové adrese (www.financnisprava.cz nebo http://www.daneelektronicky.cz/).

Upozorňujeme, že podle § 72 odst. 4 daňového řádu, má-li daňový subjekt nebo jeho zástupce zpřístupněnu datovou schránku nebo zákonem uloženou povinnost mít účetní závěrku ověřenou auditorem, je povinen vyjmenovaná podání (mj. také daňové přiznání) učinit pouze datovou zprávou ve formátu a struktuře zveřejněné správcem daně odeslanou způsobem uvedeným v § 71 odst. 1 daňového řádu, tj. podepsanou uznávaným elektronickým způsobem, odeslanou prostřednictvím datové schránky nebo s ověřenou identitou podatele způsobem, kterým se lze přihlásit do jeho datové schránky.

Elektronický podpis

Kam se mám obrátit když chci získat zaručený elektronický podpis?

Pokud nevlastníte kvalifikovaný certifikát, můžete se obrátit na akreditovaného poskytovatele certifikačních služeb, jejichž seznam je zveřejněn na internetových stránkách Ministerstva vnitra (http://www.mvcr.cz/) v sekci "eGoverment". V současnosti jsou akreditováni tři poskytovatelé: První certifikační autorita, a.s. , eIdentity a.s. a Česká pošta, s.p.. Více informací naleznete na internetových stránkách Finanční správy ČR (www.financnisprava.cz).

Povinnost podat daňové přiznání

Kdy je daňový subjekt povinen podat přiznání k dani z příjmů fyzických osob?

Podle § 38g zákona o daních z příjmů,

- je daňové přiznání povinen podat každý, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, přesáhly 15 000 Kč, pokud se nejedná o příjmy od daně osvobozené nebo o příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně (§ 36 zákona). Daňové přiznání je povinen podat i ten, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, nepřesáhly 15 000 Kč, ale vykazuje daňovou ztrátu.

- Daňové přiznání je povinen podat poplatník, který má příjmy ze závislé činnosti podle § 6 zákona o daních z příjmů pouze od jednoho a nebo postupně od více plátců daně včetně doplatků mezd od těchto plátců (§ 38ch odst. 4 zákona o daních z příjmů) a nepodepsal u všech těchto plátců daně na příslušné zdaňovací období prohlášení k dani podle § 38k zákona o daních z příjmů, a vyjma příjmů od daně osvobozených a příjmů, z nichž je vybírána daň srážkou sazbou daně podle § 36, má jiné příjmy podle § 7 až 10 zákona o daních z příjmů vyšší než 6 000 Kč.

- Daňové přiznání za zdaňovací období je povinen podat poplatník uvedený v § 2 odst. 3 zákona (daňový nerezident), který uplatňuje slevu na dani podle § 35ba odst. 1 písm. b) až e) nebo g) zákona, nebo daňové zvýhodnění, a nebo nezdanitelnou část základu daně.

- Daňové přiznání je povinen podat poplatník, kterému byly vyplaceny nebo který jiným způsobem obdržel příjmy ze závislé činnosti za uplynulá léta, které se nepovažovaly podle § 5 odst. 4 zákona o daních z příjmů za jeho příjmy ve zdaňovacím období, kdy byly zúčtovány plátcem daně v jeho prospěch,

- dále poplatník s příjmy ze závislé činnosti, který uplatňuje pro snížení základu daně hodnotu bezúplatného plnění poskytnutého do zahraničí za podmínek uvedených v § 15 odst. 1 zákona o daních z příjmů.

- Daňové přiznání může podat nerezident ČR (rezident EU nebo EHP) který využije postup podle § 36 odst. 8 zákona o daních z příjmů.

- Daňové přiznání je také povinna podat osoba, které tak stanoví § 239 a následující zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů, v případě úmrtí poplatníka nebo poplatník dle § 244 zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů, v souvislosti s insolvenčním řízením. V těchto případech se pak postupuje podle § 38ga a § 38gb zákona o daních z příjmů.

- Daňové přiznání je povinen podat poplatník, u něhož se daň zvyšuje o solidární zvýšení daně.

- Daňové přiznání je povinen podat poplatník, jehož plátce daně oznámil dlužnou částku na dani nebo neoprávněně vyplacenou částku na daňovém bonusu vzniklou zaviněním poplatníka správci daně a předal doklady potřebné k vybrání vzniklého rozdílu podle § 38i odst. 5 písm. b) zákona o daních z příjmů.

- Daňové přiznání je povinen podat poplatník, u kterého došlo k výplatě pojistného plnění ze soukromého životního pojištění, jiného příjmu, který není pojistným plněním a nezakládá zánik pojistné smlouvy, nebo k předčasnému ukončení pojistné smlouvy soukromého životního pojištění, v důsledku kterých došlo ke vzniku povinnosti zdanit příjem ze závislé činnosti.

A dále vždy pokud je poplatník správcem daně k podání daňového přiznání vyzván (§ 135 odst. 1 daňového řádu).

Lhůty pro podání daňového přiznání

Jaké jsou lhůty pro podání daňového přiznání k dani z příjmů fyzických osob za zdaňovací období 2015?

Přiznání k dani z příjmů fyzických osob za zdaňovací období 2015 se podává podle § 136 odst. 1 daňového řádu nejpozději do tří měsíců po uplynutí zdaňovacího období. V této souvislosti je však nutno vzít v úvahu počítání času podle § 33 odst.1 daňového řádu, který stanoví, že lhůta stanovená podle týdnů, měsíců nebo let počíná běžet dnem, který následuje po dni, kdy došlo ke skutečnosti určující počátek běhu lhůty, a končí uplynutím toho dne, který se svým pojmenováním nebo číselným označením shoduje se dnem, kdy započal běh lhůty. Není-li takový den v měsíci, připadne poslední den lhůty na jeho poslední den.

Pro názornost lze uvést následující příklad: dne 31.12.2015 nastala rozhodná skutečnost, kterou je v případě poplatníka na dani z příjmů konec zdaňovacího období. Počátek lhůty počíná běžet následující den, tedy 1.1.2016. Lhůta končí dnem, který se číselným označením shoduje se dnem, kdy započal běh této lhůty. Posledním dnem lhůty pro podaní daňového přiznání je 1.4.2016.

Jedná-li se o poplatníka, který má ze zákona povinnost mít účetní závěrku ověřenou auditorem, nebo jehož přiznání zpracovává a podává poradce nebo advokát, podává se daňové přiznání nejpozději do šesti měsíců po uplynutí zdaňovacího období. Podat daňové přiznání v prodloužené lhůtě je možné, jen pokud je příslušná plná moc k zastupování uplatněna u správce daně (tj. je v dispozici tohoto správce daně) před uplynutím neprodloužené lhůty, tj. do 1. 4. 2016 včetně.

Poplatník bude v první polovině roku pobývat v zahraničí, a chtěl by podat daňové přiznání až po návratu ze zahraničí. Jak má v tomto případě postupovat?

Lhůty pro podání daňového přiznání jsou stanoveny zejména v § 136 odst. 1 zákona č. 280/2009 Sb., daňový řád. Podle § 36 odst. 4 daňového řádu, pokud předmět daně tvoří i příjmy, které jsou předmětem daně v zahraničí, může správce daně na žádost daňového subjektu v odůvodněných případech prodloužit lhůtu pro podání daňového přiznání až na 10 měsíců po uplynutí zdaňovacího období.

Příjem z prodeje nemovitosti

Český daňový rezident prodal zděděný byt v Itálii. Kde a v jakém režimu podléhá zdanění prodej tohoto bytu?

Je nutné rozlišit dvě daňové roviny, a to osvobození bezúplatných příjmů z nabytí nebo odkazu od daně z příjmů při dědictví nemovitosti a daň z příjmu při prodeji daného bytu. Od 1. 1. 2014 je do zákona o daních z příjmů zahrnuta daň dědická, úplné osvobození se vztahuje bez jakýchkoliv podmínek na všechny dědice, tzn. nejen na poplatníky dříve klasifikované v zákoně o dani dědické, dani darovací a dani z převodu nemovitostí v I. a II. skupině.

Následného prodeje bytu by se již týkala daň z příjmů. Podle článku 13 odst. 1 Smlouvy o zamezení dvojího zdanění mezi Českou republikou a Itálií (dále jen Smlouva) by příjem plynoucí z prodeje bytu podléhal zdanění v Itálii dle jejích zákonných předpisů, jelikož nemovitost je tam umístěna.

V souladu s § 2 odst. 2 zákona o daních z příjmů, má daňový rezident České republiky povinnost i tento příjem uvést do daňového přiznání v České republice, nicméně v návaznosti na článek 23 Smlouvy se předmětný příjem vyjme ze zdanění, tudíž neovlivní výsledný základ daně v ČR.

Český daňový rezident prodal dům na Slovensku. Jaké má v této souvislosti daňové povinnosti?

Obdobně jako v předchozím případě je nutné se při vypořádání daně z příjmů řídit příslušnou smlouvou o zamezení dvojího zdanění, v tomto případě uzavřenou mezi Českou republikou a Slovenskou republikou. Dle článku 13 odst. 1 této smlouvy příjem plynoucí z prodeje domu rovněž podléhá zdanění na Slovensku, ale zde se pro účely vyloučení dvojího zdanění použije metoda prostého zápočtu (viz čl. 23 Smlouvy se Slovenskem).

Při použití této metody lze daňovou povinnost v ČR snížit o daň z příjmů zaplacenou v zahraničí, nejvýše však o částku daně z příjmů vypočtenou dle zákona o daních z příjmů, která připadá na příjmy ze zdrojů v zahraničí (viz § 38f odst. 2 zákona o daních z příjmů).

Pokuta za opožděné tvrzení daně

Pokuta za opožděné tvrzení daně. Pokud podám daňové přiznání po lhůtě stanovené zákonem, jaký postih mne může čekat?

Poplatníkovi vzniká povinnost uhradit pokutu, nepodá-li daňové přiznání nebo dodatečné daňové přiznání, ačkoliv měl tuto povinnost, nebo učiní-li tak po stanovené lhůtě, a toto zpoždění je delší než 5 pracovních dnů, ve výši

- 0,05 % stanovené daně za každý následující den prodlení, nejvýše však 5 % stanovené daně,

- 0,01 % stanovené daňové ztráty za každý následující den prodlení, nejvýše však 5 % stanovené daňové ztráty.

Pokuta za opožděné tvrzení daně vzniklá v důsledku pozdního podání řádného daňového tvrzení nebo dodatečného daňového tvrzení se nepředepíše a daňovému subjektu nevzniká povinnost ji uhradit, dosáhne-li její výše vypočtená podle § 250 odst. 1 nebo 2 daňového řádu částku menší než 200 Kč.

V případě, kdy daňový subjekt nepodá řádné daňové tvrzení nebo dodatečné daňové tvrzení, ačkoli měl tuto povinnost, a neučiní tak ani dodatečně po dobu, kdy možnost podat tato tvrzení trvá, použije se při výpočtu částky podle § 250 odst. 1 nebo 2 daňového řádu stanovená horní hranice; výše pokuty za opožděné tvrzení daně v tomto případě činí vždy nejméně 500 Kč.

Maximální výše částky vypočtené podle § 250 odst. 1 nebo 2 daňového řádu nesmí být vyšší než 300 000 Kč.

Výše pokuty za opožděné tvrzení daně je poloviční, pokud

a) daňový subjekt podá řádné daňové tvrzení nebo dodatečné daňové tvrzení do 30 dnů od marného uplynutí lhůty pro jeho podání a

b) v daném kalendářním roce nebylo správcem daně u daňového subjektu v době vydání platebního výměru zjištěno jiné prodlení při podání řádného daňového tvrzení nebo dodatečného daňového tvrzení.

V zákoně o daních z příjmů je zvláštní ustanovení (§ 38o) o pokutě za opožděné tvrzení pro případy, kdy je část dílčího základu daně z příjmů ze závislé činnosti, ze které plátce daně (zaměstnavatel) sráží zálohu na daň, vyšší než 50% celkového základu daně. V takovém případě se snižuje pokuta za opožděné tvrzení daně u daňového přiznání k dani z příjmů fyzických osob na desetinu.

Daňová kalkulačka

Kde je zveřejněna daňová kalkulačka?

Finanční správa ČR zpřístupnila na svých internetových stránkách aplikaci "Daňová kalkulačka", která nabízí možnost orientačního výpočtu daně z příjmů fyzických osob za zdaňovací období 2014 u nejběžnějších případů. Kalkulačky naleznete zde.

Způsob úhrady daně

Jak zaplatit daň?

Daň lze platit:

- bezhotovostním převodem z účtu vedeného u poskytovatele platebních služeb na příslušný účet správce daně

- v hotovosti

- prostřednictvím poskytovatele platebních služeb (vkladem hotovosti na příslušný účet správce daně) nebo poštovním poukazem (složenkou) na příslušný účet správce daně,

- úřední osobě pověřené přijímat tyto platby (většinou v pokladně správce daně), přičemž součet plateb na všechny druhy daně za jeden daňový subjekt nesmí v průběhu jednoho kalendářního dne u jednoho správce daně přesáhnout částku 500 000 Kč,

- šekem, jehož proplacení je zajištěno poskytovatelem platebních služeb,

- daňovému exekutorovi, jde-li o platbu při daňové exekuci, a

- oprávněné úřední osobě, jde-li o platbu pořádkové pokuty,

- kolkovými známkami, stanoví-li tak zákon,

- přeplatkem na jiné dani.

Daň se platí příslušnému správci daně v české měně. Je-li platba poukázána v cizí měně, zaeviduje ji správce daně na osobní daňový účet daňového subjektu ve výši, v jaké mu byla připsána na účet v české měně.

Slevy na dani

Jaké jsou pro zdaňovací období 2015 slevy na dani podle § 35ba zákona o daních z příjmů?

Pro zdaňovací období 2015 jsou podle § 35ba zákona o daních z příjmů stanoveny slevy na dani ve výši:

- základní sleva ve výši 24 840 Kč na poplatníka,

- sleva na manžela (manželku) ve výši 24 840 Kč žijící s poplatníkem ve společně hospodařící domácnosti, pokud nemá vlastní příjem přesahující za zdaňovací období 68 000 Kč; je-li manželka (manžel) držitelkou průkazu ZTP/P, zvyšuje se částka 24 840 Kč na dvojnásobek.

- základní sleva na invaliditu ve výši 2 520 Kč, pobírá-li poplatník invalidní důchod pro invaliditu prvního nebo druhého stupně z důchodového pojištění podle zákona o důchodovém pojištění nebo zanikl-li nárok na invalidní důchod pro invaliditu prvního nebo druhého stupně z důvodu souběhu nároku na výplatu tohoto invalidního důchodu a starobního důchodu,

- rozšířená sleva na invaliditu ve výši 5 040 Kč, pobírá-li poplatník invalidní důchod pro invaliditu třetího stupně nebo jiný důchod z důchodového pojištění podle zákona o důchodovém pojištění, u něhož jednou z podmínek přiznání je, že je invalidní ve třetím stupni, zanikl-li nárok na invalidní důchod pro ivaliditu třetího stupně z důvodu souběhu nároku na výplatu invalidního důchodu pro invaliditu třetího stupně a starobního důchodu nebo je poplatník podle zvláštních předpisů invalidní ve třetím stupni, avšak jeho žádost o invalidní důchod pro invaliditu třetího stupně byla zamítnuta z jiných důvodů než proto, že není invalidní ve třetím,

- sleva na držitele průkazu ZTP/P ve výši 16 140 Kč, je-li poplatník držitelem průkazu ZTP/P,

- sleva na studenta ve výši 4 020 Kč u poplatníka po dobu, po kterou se soustavně připravuje na budoucí povolání studiem nebo předepsaným výcvikem, a to až do dovršení věku 26 let nebo po dobu prezenční formy studia v doktorském studijním programu, který poskytuje vysokoškolské vzdělání až do dovršení věku 28 let. Dobou soustavné přípravy na budoucí povolání studiem nebo předepsaným výcvikem se rozumí doba uvedená podle zvláštních právních předpisů pro účely státní sociální podpory,

- sleva za umístění dítěte – ve výši prokázaných výdajů maximálně do 9 200 Kč.

Kdo má nárok na slevu na poplatníka podle § 35ba odst.1 písm. a) zákona?

Na slevu na poplatníka podle § 35ba odst.1 písm. a) zákona má nárok poplatník vždy. Tzn. rezident i nerezident bez jakéhokoliv omezení a tato sleva se nemusí dokládat doložením potvrzení zahraničního správce daně.

Za jakých podmínek lze uplatnit slevu za umístění dítěte?

Slevu za umístění dítěte (blíže jsou podmínky specifikovány v § 35bb zákona o daních z příjmů) lze uplatnit u zaměstnavatele v rámci ročního zúčtování záloh příp. v rámci daňového přiznání. Jedná se o roční slevu na dani, kterou může v rámci jedné společně hospodařící domácnosti na to samé vyživované dítě uplatnit pouze jeden z poplatníků, a to až do výše prokázaných výdajů za umístění dítěte (mimo stravného). Slevu lze uplatnit za vyživované dítě poplatníka, pokud se nejedná o vlastního vnuka nebo vnuka druhého z manželů. Za vlastního vnuka nebo vnuka druhého z manželů lze slevu uplatnit pouze, pokud jsou v péči, která nahrazuje péči rodičů. Za zdaňovací období 2015 může poplatník uplatnit výdaje za umístění dítěte v zařízení péče o děti předškolního věku včetně mateřské školy podle školského zákona (jedná se např. i o firemní či soukromou školku, dále pak jiné obdobné zařízení jako je např. lesní školka, soukromé jesle, či dětské centrum v případě, že provozuje mateřskou školku s výjimkou zájmových kroužků - tyto mají vzdělávací charakter), pokud jím nebyly uplatněny jako výdaj podle § 24 zákona, až do výše minimální mzdy tj. za zdaňovací období 2015 max. do výše 9 200 Kč. Nárok na slevu poplatník prokazuje potvrzením zařízení péče o děti předškolního věku včetně mateřské školy o výši vynaložených výdajů za umístění vyživovaného dítěte poplatníka v těchto zařízeních.

Můj manžel je cizinec, který pracuje u české firmy, ale ještě nemá v ČR trvalý pobyt. Může manžel uplatnit slevu na dani?

Pokud je manžel daňovým rezidentem v ČR, pak má nárok na slevy na dani dle § 35ba zákona o daních z příjmů.

V případě, že by Váš manžel nesplňoval podmínky daňového rezidentství v ČR, může uplatnit základní slevu na poplatníka dle § 35ba odst. 1 písm. a) a slevu na studenta dle § 35ba odst. 1 písm. f) zákona o daních z příjmů. V případě ostatních slev, tj. slevy na manžela/manželku, slev na invaliditu (základní nebo rozšířené), slevy na držitele průkazu ZTP/P a slevy za umístění dítěte, by mohl tyto slevy uplatnit za podmínky, že se jedná o poplatníka, který je rezidentem členského státu Evropské unie nebo státu tvořícího Evropský hospodářský prostor a pokud úhrn jeho příjmů ze zdrojů na území ČR činí nejméně 90 % všech jeho příjmů s výjimkou příjmů, které nejsou předmětem daně, příjmů osvobozených od daně nebo příjmů, z nichž je daň vybírána srážkou podle zvláštní sazby daně (§ 35ba odst. 2 zákona o daních z příjmů). Za příslušné zdaňovací období by pak podal daňové přiznání v ČR, v rámci kterého by uvedené slevy uplatnil. Výši příjmů ze zdrojů v zahraničí prokáže poplatník potvrzením zahraničního správce daně.

Má průkaz ZTP-P vydaný na Slovensku pro slovenského občana zaměstnaného v ČR stejnou účinnost pro daňovou oblast jako český průkaz ZTP-P vydaný českému občanu, pokud se týká vztahu zaměstnavatel – zaměstnanec.

Pro uplatnění daňového zvýhodnění dle § 35ba odst. 1 písm. e) zákona o daních z příjmů - tj. daňového zvýhodnění z titulu, že poplatník je držitelem průkazu ZTP-P, je u poplatníka, který není rezidentem České republiky, nutné, aby mu byl průkaz ZTP-P vydán v souladu s českými právními předpisy.

Vlastní příjem manželky

Jaké částky (peněžitá pomoc v mateřství, výplata za dovolenou, rodičovský příspěvek) se započítávají do vlastního příjmu manžela/manželky pro uplatnění slevy na dani podle § 35ba odst. 1 písm. b) zákona o daních z příjmů?

Příjmy, které se do příjmu manžela či manželky nezahrnují (úplný výčet):

- dávky státní sociální podpory,

- dávky pěstounské péče s výjimkou odměny pěstouna,

- dávky osobám se zdravotním postižením,

- dávky pomoci v hmotné nouzi,

- příspěvek na péči, sociální služby,

- státní příspěvky na penzijní připojištění se státním příspěvkem,

- státní příspěvky na doplňkové penzijní spoření,

- státní příspěvky podle zákona o stavebním spoření,

- stipendium poskytované studujícím soustavně se připravujícím na budoucí povolání,

- příjem plynoucí z důvodu péče o blízkou nebo jinou osobu, která má nárok na příspěvek na péči podle zákona o sociálních službách, který je od daně osvobozen.

Příjmy, které se do příjmů manžela či manželky zahrnují (namátkový výčet, často chybně uplatňovaných):

- veškeré příjmy „v hrubém“ od zaměstnavatele, z podnikání, z nájmu apod.,

- všechny druhy důchodů,

- nemocenská,

- náhrada mzdy při pracovní neschopnosti,

- ošetřování člena rodiny,

- podpora v nezaměstnanosti,

- peněžitá pomoc v mateřství.

Rodičovský příspěvek představuje formu dávek státní sociální podpory (stejně tak i porodné) a do vlastních příjmů manželky pro účely uplatnění slevy na manželku se nezahrnují. Naopak peněžitá pomoc v mateřství představuje dávky vyplácené v rámci nemocenského pojištění, proto tyto dávky zahrnete do příjmů manželky pro účely uplatnění slevy na manželku.

Pokud se má žena stala mou manželkou v polovině roku, mohu si uplatnit slevu na dani podle § 35ba zákona o daních z příjmů? Manželka je od 02/2015 na mateřské dovolené.

Slevu na dani na vyživovanou manželku můžete uplatnit pouze v případě, že manželka neměla příjmy vyšší než 68.000,- Kč za celý rok, do těchto příjmů se zahrnuje i peněžitá pomoc v mateřství, nikoliv však rodičovský příspěvek, který představuje formu dávek státní sociální podpory.

Slevu na manželku, v případě že splnila podmínky uvedené výše si můžete uplatnit ve výši jedné dvanáctiny za každý kalendářní měsíc, na jehož počátku byly podmínky pro uplatnění nároku na snížení daně splněny. Pokud jste byli oddáni např. 23.7.2015, pak lze uplatnit slevu (za měsíce srpen – prosinec tedy 5 x 2.070 Kč) ve výši 10 350 Kč.

Do jakého zdaňovacího období se pro účely posouzení vlastního příjmu manželky/manžela podle § 35ba o daních z příjmů zahrnují dávky např. nemocenská, mateřská, podpora v nezaměstnanosti, ošetřovné obdržené manželkou (manželem) poplatníka v průběhu ledna 2015, které se započítávají do limitu 68 000 Kč, jež je určující pro uplatnění slevy na manželku (manžela) dle § 35ba zákona o daních z příjmů. Do zdaňovacího období roku 2015 nebo 2016?

Do vlastního příjmu manželky (manžela) pro uplatnění slevy na dani v souladu s §35ba odst. 1 písm. b) zákona o daních z příjmů, se zahrnují veškeré příjmy s výjimkou příjmů výslovně uvedených v § 35ba odst. 1 písm. b) tohoto zákona. Do tohoto příjmu manželky (manžela) se zahrnují příjmy dosažené v daném zdaňovacím období, tj. od 1. ledna do 31. prosince daného kalendářního roku, bez ohledu na skutečnost, zda jde o dávky jako je mateřská, nemocenská, ošetřovné, podpora v nezaměstnanosti či jiné příjmy. To znamená, že mateřská, nemocenská, podpora v nezaměstnanosti, ošetřovné vyplacené v lednu 2016, se započítávají do vlastního příjmu manželky/manžela ve zdaňovacím období roku 2016.

K tomu ještě sdělujeme, že u příjmů ze závislé činnosti dle § 6 zákona o daních z příjmů, se postupuje podle § 5 odst. 4 o daních z příjmů, v němž se uvádí: „Příjmy ze závislé činnosti (§ 6) vyplacené poplatníkovi nebo obdržené poplatníkem nejdéle do 31 dnů po skončení zdaňovacího období, za které byly dosaženy, se považují za příjmy vyplacené nebo obdržené v tomto zdaňovacího období.“ To znamená, že příjmy ze závislé činnosti vyplacené za prosinec 2015 až v lednu 2016 se zahrnují do vlastního příjmu manželky/manžela ve zdaňovacím období roku 2015.

Vyživované dítě

Co se rozumí pod pojmem vyživované dítě?

Za vyživované dítě poplatníka se považuje (podle § 35c odst. 6 zákona o daních z příjmů) dítě vlastní, osvojenec, dítě v péči, která nahrazuje péči rodičů, dítě, které přestalo být u tohoto poplatníka z důvodu nabytí plné svéprávnosti nebo zletilosti v pěstounské péče, dítě druhého z manželů vlastní vnuk nebo vnuk druhého z manželů, pokud jeho rodiče nemají dostatečné příjmy, z nichž by mohli daňové zvýhodnění uplatnit, pokud je nezletilým dítětem.

Pokud je zletilým dítětem, považuje se za vyživované dítě až do dovršení věku 26 let, jestliže nepobírá invalidní důchod pro invaliditu třetího stupně a soustavně se připravuje na budoucí povolání nebo se nemůže soustavně připravovat na budoucí povolání nebo vykonávat výdělečnou činnost pro nemoc nebo úraz, nebo z důvodu dlouhodobě nepříznivého zdravotního stavu je neschopno vykonávat soustavnou výdělečnou činnost. Příprava na budoucí povolání se posuzuje podle § 12 až 15 zákona č. 117/1995 Sb., o státní podpoře, ve znění pozdějších předpisů.

Daňové zvýhodnění

Jaká výše daňového zvýhodnění je platná pro zdaňovací období 2015?

Podle § 35c odst. 1 zákona o daních z příjmů má poplatník uvedený v § 2 téhož zákona nárok na daňové zvýhodnění na vyživované dítě žijící s ním ve společně hospodařící domácnosti na území členského státu Evropské unie nebo státu tvořícího Evropský hospodářský prostor, ve výši 13 404 Kč ročně (1 117 Kč měsíčně) na jedno dítě, 15 804 Kč ročně (1 317 Kč měsíčně) na druhé dítě a 17 004 Kč ročně (1 417 Kč měsíčně) na třetí a každé další dítě, pokud neuplatňuje slevu na dani podle § 35a nebo § 35b zákona o daních z příjmů. Poplatník o daňové zvýhodnění sníží daň stanovenou podle § 16 zákona o daních z příjmů včetně případného solidárního zvýšení daně podle § 16a zákona o daních z příjmů, případně sníženou podle § 35 nebo § 35ba zákona o daních z příjmů. Daňové zvýhodnění může poplatník uplatnit formou slevy na dani, daňového bonusu nebo slevy na dani a daňového bonusu

-

Je-li v jedné společně hospodařící domácnosti vyživováno více dětí, posuzují se pro účely ustanovení § 35c zákona o daních z příjmů dohromady.

-

Výše požadovaného daňového zvýhodnění není závislá na pořadí, v jakém se děti narodily, ale na dohodě mezi poplatníky.

Kdo může uplatnit daňové zvýhodnění?

Daňové zvýhodnění může uplatnit daňový rezident ČR.